100만닉스 돌파, 150만닉스 가나

2월 24일자로 SK 하이닉스 주가가 100만 원을 돌파했습니다.

100만원은 꽤 상징적인 숫자인데요.

하지만 이번 상승에서 더 중요하게 봐야할 부분은 지분 공시가 아닐까 싶습니다.

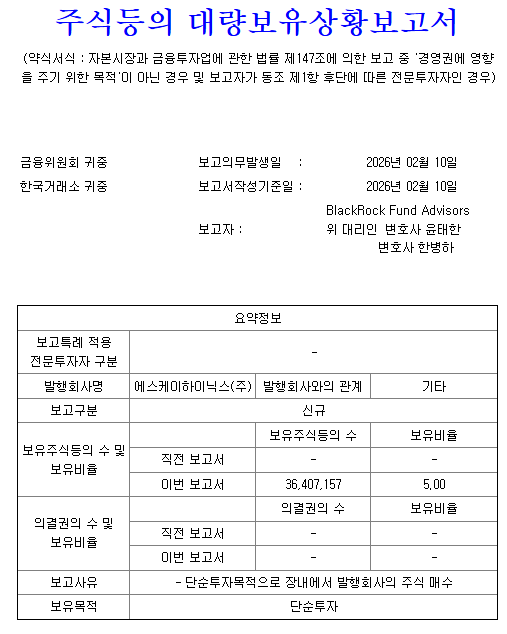

2026년 2월 20일, 금융감독원 전자공시를 통해 블랙록(및 계열사)의 SK하이닉스 지분이 5.00%를 돌파했다는 사실이 확인됐습니다. 기준일은 2월 10일입니다.

블랙록이 앞으로 SK 하이닉스 주가가 더 오를 것으로 보고 있다고 해석할 수 있을 것 같은데요. 100만닉스를 넘어 120만, 150만 닉스로 계속해서 우상향 하게 될까요?

1. 블랙록 하이닉스 지분 5% 돌파

블랙록은 세계 최대 자산운용사입니다.

운용 자산은 약 11조 달러 규모로, 글로벌 연기금·ETF·기관 자금을 관리합니다.

이번 공시의 핵심은 다음입니다.

- 기준일: 2026년 2월 10일

- 총 보유: 36,407,157주

- 지분율: 정확히 5.00%

- 최근 매입: 100,808주 추가 매수로 4.99% → 5.00%

- 목적: 단순 투자

여기서 중요한 건 5%를 넘겼다는 사실입니다. 국내 자본시장법상 5% 이상 보유하면 공시 의무가 발생합니다. 공시 의무가 발생할 만큼의 영향력이 있다는 뜻이기도 하고요.

더 중요한 점은 이게 약 7년 9개월 만의 5% 돌파라는 사실입니다. 2018년 이후 한 번도 넘지 않았던 선을 다시 넘은 겁니다.

블랙록은 왜 하이닉스를 매집했을까요.

2. 가격보다 수급을 봐야 하는 이유

최근 코스피 반도체 랠리에 탑승하지 못하신 분들은 모두 삼성전자와 하이닉스의 신고가 소식에 아쉬워 하시는 것 같더라고요.

사실 저도 반도체 관련주에 투자하고 있지 않아 직접적인 수혜를 받지는 못했습니다. 조정이 거의 없이 계속 오르기만 했기 떄문인데요.

현재 하이닉스 주가는 102만원, 솔직히 가격만 보면 부담스럽습니다.

1년 새 6배 가까이 상승했습니다.

하지만 블랙록의 매수 시점은 90만원 대 라는 점을 고려하면 아직 상승 여력이 높아 보입니다.

글로벌 운용사는 다음을 봅니다:

- HBM 시장 점유율

- AI 서버 수요

- 2026~2027년 이익 추정치

- 글로벌 반도체 ETF 편입 비중

블랙록의 하이닉스에 대한 포트폴리오 비중 확대는 어쩌면 앞으로 좀 120만닉스, 150만닉스까지 갈 수 있겠다고 판단했다는 근거 아닐까요?

3. 개인적인 하이닉스 매매 복기

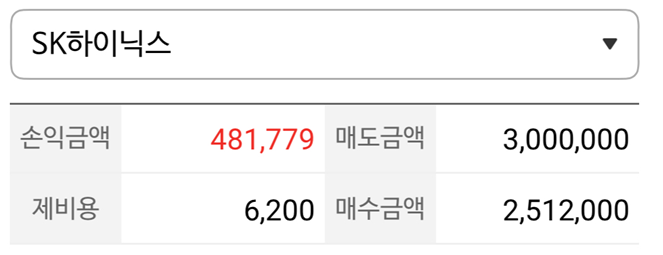

저는 2월 초 83만 원대에 3주를 매수했고,

2월 24일 100만 원에 전량 매도했습니다.

약 20% 수익을 얻었는데요.

더 오를 줄 알았더라면 좀 더 보유했을텐데, 익절 경험도 필요할 것 같아서 + 매수 시점과 매도 시점 간격이 짧아서 단기 급등한 주식은 정리하고자 하는 원칙때문에 아쉽게도 바로 익절했습니다.

최초 진입 이유는 단순합니다.

- 외국인 수급이 며칠 연속 유입

- 주가는 횡보

- 코스피 전체 흐름은 강세

최근 코스피가 과열되면서 단타 위주로 집입할 종목을 보고 있었는데요. 수급이 들어오는데 가격이 반응하지 않으면 언젠가는 반응하는 경우가 많다고 판단했고

개인적으로는 100만 원 돌파시에 한 차례 정도는 숨고르기를 하고 다시 오를 줄 알았는데 이후에 계속 올라가는 추세가 심상치 않네요.

4. 100만닉스 돌파, 하이닉스 지금사도 되나요

이 질문을 다시 정리해보면 이렇게 바뀝니다.

- 블랙록이 5% 넘게 들고 있는 종목을 지금 사도 되나요?

- AI·HBM 사이클이 구조적 성장이라면 고점인가요?

- 100만닉스는 끝인가요, 중간인가요?

가격 기준으로 보면 과열이라고 보는 게 이성적으로는 맞는 것 같은데요.

최근 코스피 시장이 사실 예전과는 다른 양상이라, 정상 비정상을 구분하기 어려운 상황입니다.

심지어는 미장이 내려도, 나스닥이 내려도 코스피는 잘만 올라가고 있기 떄문입니다.

실적과 이익 기준으로 보겠습니다.

현재 추정치 기준:

- TTM PER 약 15배

- Forward PER 5~6배

주가는 많이 올랐지만 이익 추정치가 더 빠르게 상향되고 있습니다. 슈퍼사이클 가정 하에 밸류 부담이 과거만큼 크지 않다는 논리입니다.

5. 블랙록 5%가 주는 메시지

저는 이번 공시를 이렇게 해석합니다.

- 단기 테마 매수가 아니다.

- AI 메모리 구조에 대한 글로벌 확신이 반영됐다.

- 한국 반도체 비중 확대 흐름의 일부다.

특히 최근 글로벌 ETF 자금이 미국 반도체 중심에서 아시아 공급망으로 확장되는 흐름이 보입니다.

삼성전자와 SK하이닉스가 대표적으로 수혜를 보고 있죠.

6. 그렇다면 전략은?

개인적으로는 100만 원에 익절을 한 터라 당분간 100만닉스 위에서 추격하진 않을 생각입니다.

하지만 반도체 랠리가 계속해서 이어진다면 완벽히 배제하기도 어려울 것 같습니다.

조만간 한 번쯤 조정이 오지 않을까요? 조정이 온다면 매수하는게 무조건 맞을 것 같고요.

제 기준은 이렇습니다.

- 5~10% 조정 시 분할 접근

- 외국인 수급 유지 확인

- HBM 수주 뉴스 추적

- 1분기 실적 확인

마무리하며,

이번 상승을 단순 과열로 봐야할지, 최종적인 목표 주가를 고려했을 때에는 허리쯤 온 건지 미래를 예측하는 것은 어렵습니다.

하지만 세계적인 자산 운용사 블랙록에서 하이닉스 5% 이상의 지분을 매집했다는 점.

AI를 필두로한 반도체 랠리가 여전하고, 그 과정에서 삼성전자와 SK 하이닉스는 전에 없던 호황 사이클을 맞이했다는 점을 고려할 때 여전히 매수는 유효하지 않을까 싶습니다.

다만 저는 개인적인 투자 원칙에 따라 이미 한 번 수익을 냈고, 아쉽지만 바로 재진입 하지 않고 당분간 시장 상황을 보면서 기회를 기다려보려고 합니다.

만약 2월초 매집 시점처럼 중간에 5% 이상의 깊은 조정이 온다면 다시 매수해 볼 생각입니다. ☺️